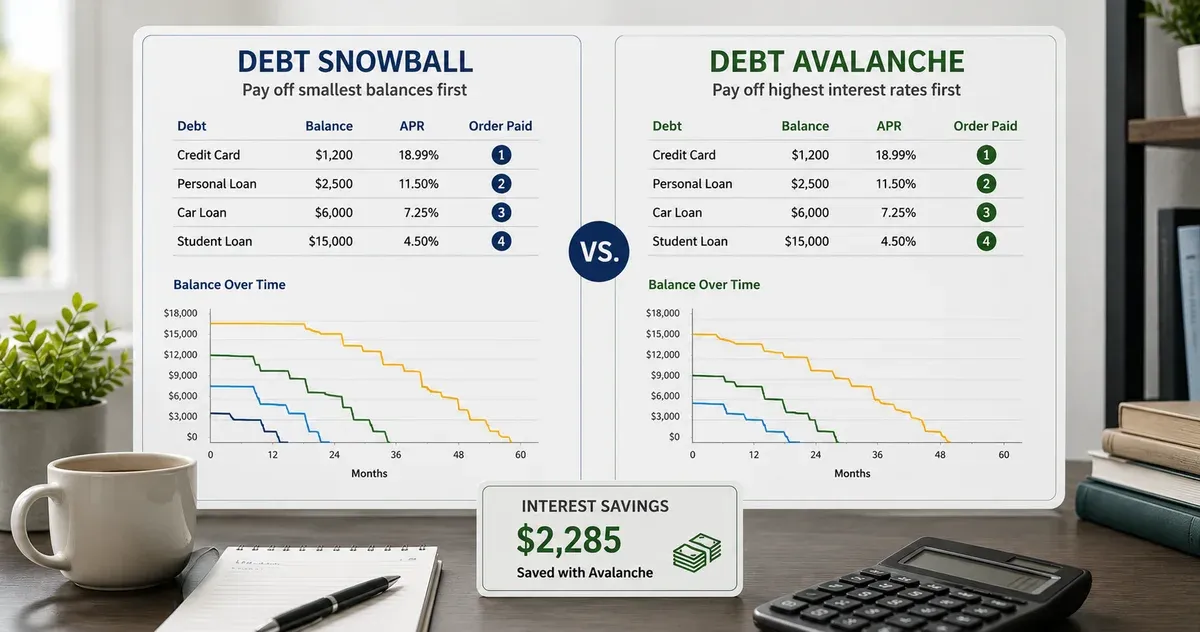

La Avalancha: Matemáticamente Óptima

El método avalancha dirige el dinero extra a la deuda con mayor TAE primero, minimizando los intereses totales pagados. Es el enfoque matemáticamente correcto: el interés se capitaliza sobre el saldo completo, por lo que eliminar el saldo de mayor tipo lo antes posible reduce la base de capitalización total más rápidamente. En un hogar típico con tres deudas — tarjeta al 22%, préstamo de coche al 7,5% y préstamo de estudios al 5,8% — la avalancha suele ahorrar entre 200 y 2.000 € en intereses y entre 1 y 6 meses respecto a la bola de nieve.

La Bola de Nieve: Óptima para el Comportamiento

El método bola de nieve ataca primero la deuda de menor saldo, generando victorias rápidas que mantienen alta la motivación. Investigaciones sobre economía del comportamiento — entre ellas un estudio de 2012 en el Journal of Marketing Research — encontraron que las personas persisten más en un plan de pago de deudas cuando ven progresos visibles mediante eliminaciones tempranas de saldos, incluso si no son las más caras. Para alguien que ya abandonó un plan de pago de deudas anteriormente, la estructura psicológica de la bola de nieve puede producir mejores resultados reales que la avalancha matemáticamente superior.

El Enfoque Híbrido

Cuando dos deudas tienen saldos similares, dirige el dinero extra a la de mayor TAE — obtienes el beneficio motivacional casi igual de rápido mientras ahorras más en intereses. Ordena tus deudas por TAE y mira las dos o tres primeras. Si el saldo de mayor TAE es suficientemente pequeño para eliminarlo en 3 meses, trátalo como objetivo bola de nieve. Si no, aplica avalancha pura.

El Papel Crítico del Pago Extra

Ambas estrategias asumen que tienes un presupuesto que supera los pagos mínimos y que el excedente se dirige a la deuda objetivo. Si solo puedes permitirte mínimos en todas las deudas, ninguna estrategia es aplicable. El palanca más importante es por tanto el tamaño del pago extra — incluso 50 €/mes extra dirigidos a la deuda objetivo acelera significativamente la liquidación.

Consolidación y Refinanciación como Aceleradores

Los préstamos de consolidación y las transferencias de saldo pueden reducir el tipo de interés en deudas de alta TAE, haciendo más efectivas ambas estrategias. Un préstamo personal al 9% que consolida tres tarjetas al 20%+ no elimina la deuda, pero puede recortar los intereses totales a la mitad. Usa esta calculadora antes y después de una consolidación modelada para cuantificar el ahorro.

Construyendo el Hábito de Pago

Los pagos automáticos son esenciales para la ejecución. Configura el mínimo en cada deuda en pago automático, luego realiza el pago extra a la deuda objetivo como transferencia separada programada. Cuando la deuda objetivo quede liquidada, transfiere su pago completo a la siguiente — ese es el mecanismo de "acumulación" que da impulso a ambas estrategias.

TAE de Penalización y Por Qué un Solo Impago Cuesta Tanto

Muchos contratos de tarjeta de crédito incluyen una cláusula de TAE de penalización que se activa tras un solo pago con más de 60 días de retraso, elevando el tipo a niveles cercanos al 30% en la mayoría de emisoras. La TAE de penalización se aplica al saldo existente y se mantiene durante al menos seis pagos consecutivos a tiempo. Por tanto, un único impago durante un plan de amortización puede sumar 8–10 puntos al tipo efectivo y deshacer meses de progreso. Por eso el plan de la calculadora debe acompañarse de pagos automáticos del mínimo en cada deuda — incluso en un plan bola de nieve, todas las deudas distintas de la objetivo necesitan su mínimo pagado a tiempo cada mes, sin excepciones. Si tu liquidez es irregular, programa el cargo automático 5–7 días antes del vencimiento real para absorber el riesgo de fechas.

Qué Hacer con una Deuda Cedida a Recobro

Las deudas que han sido vendidas a una agencia de recobro requieren un tratamiento distinto al de las deudas vigentes. La TAE original ya no se acumula; en su lugar, el recuperador intenta negociar una quita, normalmente al 30–60% del valor nominal. Incluir deudas en recobro en esta calculadora a su valor nominal sobreestimaría tu coste de intereses. El enfoque correcto es introducir solo deudas con intereses corrientes en el planificador y negociar las deudas en recobro por separado como pagos únicos, financiados con el mismo presupuesto mensual una vez que el avance del plan libere flujo de caja. Consigue siempre cualquier acuerdo de quita por escrito antes de pagar, y verifica después que la deuda figure como "saldada" o "pagada en su totalidad" y no "saldada por menos".

Cómo Replanificar Cuando tus Ingresos Cambian

Un plan de amortización rara vez es lineal durante todo su recorrido. Las subidas anuales, las pagas extra, la devolución de Hacienda y los ingresos extra crean oportunidades para acelerar; los gastos médicos, los despidos y las averías importantes obligan a frenar temporalmente. La disciplina consiste en volver a ejecutar la calculadora al menos una vez por trimestre, además de inmediatamente después de cualquier cambio de ingresos superior al 5%. Tras una subida, asigna al menos la mitad del nuevo neto al objetivo actual — es el momento más fácil para acelerar porque la subida aún no se ha absorbido como gasto. Tras una bajada, reduce el extra mensual a una cifra que aún deje margen para ahorro esencial y un pequeño colchón de emergencia; restaurarlo cuando los ingresos se recuperen es psicológicamente más fácil que reiniciar desde cero después de que el plan colapse.

Incluir Hipoteca y Préstamos de Estudios en el Plan

Decidir si incluir deudas a largo plazo y tipo bajo — la hipoteca y los préstamos de estudios — en un plan bola de nieve o avalancha depende de la diferencia entre su TAE y la rentabilidad realista que obtendrías con la liquidez en una cuenta remunerada o letras del Tesoro. Una hipoteca a 25 años al 3,5% se comporta de forma muy distinta a una tarjeta al 22%: en un entorno con cuentas remuneradas o letras al 3,5–4%, amortizar capital de la hipoteca genera una rentabilidad garantizada por debajo de lo que ya rinde el efectivo aparcado, por lo que acelerarla es matemáticamente neutro o ligeramente negativo antes de considerar la deducción fiscal por hipoteca anterior a 2013, si te aplica. Los préstamos de estudios añaden otra capa de complejidad porque suelen tener tipos subvencionados, periodos de carencia y, en algunos casos, posibilidad de aplazamiento ante desempleo o estudios posteriores — amortizar antes de tiempo puede renunciar a beneficios que valen más que los intereses ahorrados. La regla pragmática para la calculadora es: incluye toda deuda cuya TAE supere en al menos 2 puntos la rentabilidad sin riesgo del efectivo; excluye las que estén por debajo de ese umbral y trata sus cuotas mínimas como gastos fijos. Revisa el cálculo anualmente, porque tanto tu TAE como el tipo libre de riesgo se mueven con el tiempo. Para un hogar cuyas únicas deudas caras son tarjetas y un préstamo de coche, el plan bola de nieve o avalancha debería ejecutarse sobre esas deudas exclusivamente, dejando hipoteca y préstamos de estudios al mínimo hasta que todo lo que supere el umbral quede liquidado.