Cuando se pagan múltiples deudas simultáneamente — tarjetas de crédito, préstamos personales, deudas médicas, préstamos estudiantiles — el orden en que se eliminan tiene un impacto significativo en el total de intereses pagados y el tiempo para la libertad financiera. Dos estrategias dominantes han surgido de la práctica de las finanzas personales: la bola de nieve de deudas, que prioriza el saldo más pequeño, y la avalancha de deudas, que prioriza la tasa de interés más alta. Este artículo explica ambas con matemática exacta, examina los factores conductuales y ofrece un marco para elegir el enfoque correcto para tu situación específica.

La Avalancha de Deudas: máxima eficiencia matemática

El método avalancha dirige cualquier pago excedente (dinero disponible por encima de todos los pagos mínimos) a la deuda con la TNA más alta. Una vez que esa deuda se elimina, el pago total liberado — tanto el mínimo como el extra — se redirige a la siguiente deuda de mayor TNA. El nombre "avalancha" refleja el efecto acelerador a medida que cada deuda eliminada agrega al pago dirigido a la siguiente.

Por qué minimiza los intereses: Cada peso de capital lleva un cargo de interés continuo igual al saldo multiplicado por la tasa mensual. Eliminar primero el capital de alta tasa elimina la generación de intereses más costosa. Matemáticamente, la avalancha es siempre el orden óptimo cuando minimizar el interés total pagado es el único objetivo.

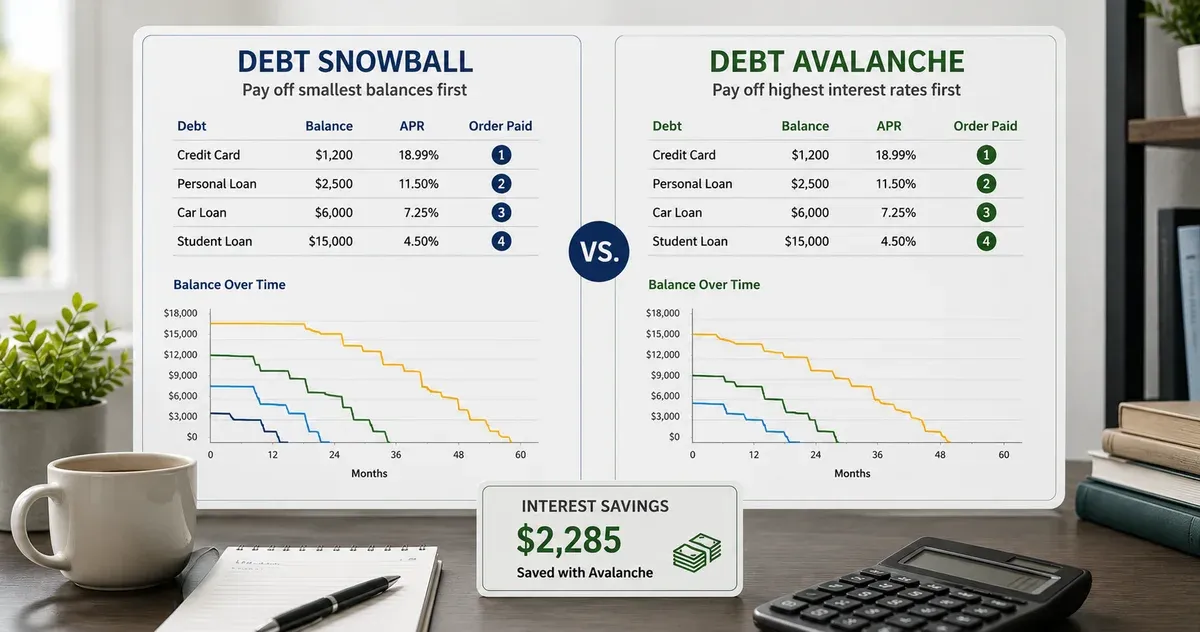

Ejemplo — tres deudas, $500/mes disponibles sobre los mínimos:

- Deuda A: $8,000 saldo, 22% TNA, $200 mínimo

- Deuda B: $3,500 saldo, 15% TNA, $100 mínimo

- Deuda C: $5,000 saldo, 8% TNA, $120 mínimo

Total de mínimos: $420. Pago extra aplicado a la Deuda A (TNA más alta): $80/mes. Resultado de la avalancha: ~42 meses para estar libre de deudas, ~$5,200 en intereses totales.

La Bola de Nieve de Deudas: tracción conductual

El método bola de nieve dirige los pagos excedentes a la deuda con el saldo actual más pequeño, independientemente de la TNA. La premisa es psicológica: eliminar una cuenta de deuda crea una sensación de logro y progreso tangible que refuerza el comportamiento y mantiene la motivación durante un período de pago de varios años.

Por qué a veces supera teóricamente: La diferencia matemática entre bola de nieve y avalancha suele ser menor de lo que indica la intuición — especialmente cuando las deudas de mayor TNA también resultan ser los saldos más grandes. Y si una estrategia teóricamente superior se abandona a mitad de camino por colapso motivacional, produce peores resultados que una estrategia ligeramente subóptima que se completa. La investigación de Gal y McShane encontró que las métricas de progreso basadas en el número de deudas eliminadas (no en la reducción del saldo) eran predictores más fuertes de la finalización del pago.

Usando las mismas tres deudas, la bola de nieve prioriza la Deuda B ($3,500) primero, luego la Deuda C ($5,000), luego la Deuda A ($8,000). Resultado de la bola de nieve: ~44 meses para estar libre de deudas, ~$5,900 en intereses totales. La bola de nieve cuesta unos $700 más en este escenario, pero elimina una cuenta 12–18 meses antes, proporcionando un logro motivacional que puede importar.

Comparación directa: ¿cuándo importa la diferencia?

La diferencia financiera entre bola de nieve y avalancha varía según el escenario. La brecha es mayor cuando:

- Las deudas de mayor TNA también son los saldos más grandes

- La diferencia de TNA es grande (p. ej., una tarjeta al 25% vs. un préstamo al 7%)

- El plazo de pago es largo (más meses para que se componga la diferencia de intereses)

La brecha es menor cuando:

- Los saldos y tasas son similares en todas las deudas

- Las deudas de mayor tasa también resultan ser los saldos más pequeños (entonces bola de nieve y avalancha eligen el mismo objetivo)

- El plazo es corto (menos tiempo para que el capitalización diverja)

Usa la Calculadora de Pago de Deudas para ingresar tus deudas reales y ver la diferencia exacta en pesos y meses para tu situación específica.

Cómo elegir

Elige la avalancha si:

- Tienes una deuda de alta TNA que también es un saldo grande — el ahorro es sustancial

- Tienes un sólido historial de sostener planes financieros sin refuerzo motivacional externo

- La diferencia de TNA entre tus deudas es grande (más del 15% de diferencia entre tasa alta y baja)

- Te motiva la matemática y el número de ahorro de intereses te resulta concreto y motivador

Elige la bola de nieve si:

- Tienes varias deudas de saldo pequeño (menos de $1,500) que pueden eliminarse en 3–6 meses — proporcionando logros tempranos

- Has comenzado planes de pago de deuda antes y los has abandonado — la reactivación conductual es el principal obstáculo

- La diferencia de TNA es pequeña (menos del 5%) — el costo financiero de la bola de nieve es insignificante

- La complejidad mensual de manejar muchas cuentas está creando fricción

Enfoque híbrido: Comienza con la bola de nieve para eliminar 1–2 cuentas pequeñas y generar impulso, luego cambia a la avalancha para los saldos más grandes restantes. Este híbrido no es teóricamente óptimo pero puede ser el más efectivo en la práctica para personas que necesitan logros tempranos para sostener el viaje de pago más largo.

El excedente mensual: la variable más importante

La elección entre bola de nieve y avalancha es significativa, pero el tamaño del excedente mensual dirigido al pago es mucho más impactante. La diferencia entre un excedente de $200/mes y uno de $350/mes — aplicado a la misma cartera de tres deudas — es típicamente 12–18 meses de tiempo de pago y $1,500–$2,500 en intereses, independientemente de la estrategia de ordenamiento.

Antes de optimizar el orden de pago, maximiza el excedente:

- Cancela suscripciones poco utilizadas

- Redirige cualquier ingreso estacional o irregular (bono, devolución de impuestos, ingreso secundario)

- Revisa las tarifas de seguros anualmente

El control deslizante "¿Y si?" de la Calculadora de Pago de Deudas te permite ver cómo cada $50 de aumento en el excedente mensual acorta el plazo y reduce el interés total.

Seguimiento del progreso durante el pago

Los planes de pago de deuda de varios años se benefician de un mecanismo estructurado de seguimiento del progreso:

- Actualizaciones mensuales de saldo: Registra cada saldo de deuda mensualmente. Ver la trayectoria declinar crea la misma retroalimentación psicológica que las eliminaciones de cuentas en la bola de nieve.

- Total acumulado de intereses ahorrados: Rastrea los intereses acumulados pagados vs. lo que habrías pagado solo con mínimos. Esta métrica refuerza el valor de mantenerse en el plan.

- Fecha proyectada de pago: Recalcula después de cada pago. Si estás adelantado, la fecha actualizada es motivadora. Si estás atrasado, desencadena una discusión correctiva.

La Calculadora de Pago de Deudas genera una tabla de pago mes a mes para todas las deudas de la estrategia seleccionada, que puede servir como fuente para una hoja de cálculo de seguimiento del progreso.

Estrategias híbridas y cuándo la avalancha pura pierde

Los dos métodos con nombre se llevan toda la atención, pero en la práctica muchas personas ejecutan un híbrido que rinde mejor que cualquiera de las dos versiones puras. La variante más útil es la bola de nieve mezclada: ordena las deudas por TAE, identifica las dos o tres primeras y, si alguna de esas deudas de mayor tipo tiene también un saldo pequeño — lo bastante pequeño como para liquidarla en 2–3 meses con tu pago extra disponible — atacá esa primero. Consigues una eliminación temprana (la recompensa conductual de la bola de nieve) sobre la misma deuda que la avalancha priorizaría igualmente. Solo después de esa victoria rápida continúas siguiendo el orden estricto de avalancha.

Un segundo híbrido es el bloqueo por tramos. Agrupa las deudas en dos o tres tramos por TAE — por ejemplo, todo lo que supere el 20% en el tramo superior, entre 10% y 20% en el medio, y por debajo del 10% en el inferior. Dentro de cada tramo, usa orden de bola de nieve (saldo más pequeño primero) para mantener la motivación. Entre tramos, trabaja siempre de arriba hacia abajo independientemente del saldo. Esto produce alrededor del 80% del ahorro de intereses de la avalancha pura con la mayor parte del impulso conductual de la bola de nieve, y es mucho más fácil de explicar a una pareja que no quiere conversaciones de hoja de cálculo cada mes.

La avalancha pura pierde realmente en dos escenarios. Primero, cuando la deuda de mayor TAE es también el saldo más grande y tardaría 18+ meses en eliminarse sin ningún hito visible de progreso, el riesgo de abandono suele superar el ahorro en intereses. Segundo, cuando tienes una deuda pequeña por debajo de 500 € que lleva años arrastrándose — una factura médica olvidada, una financiación antigua de comercio — liquidarla como movimiento de "limpieza de mesa" fuera del orden de avalancha desbloquea con frecuencia un reseteo psicológico que los números de la avalancha no capturan.

Errores comunes que sabotean ambas estrategias

Hay cinco errores que aparecen repetidamente en planes de amortización fallidos, sin importar qué método se haya elegido. Reconocerlos por adelantado es la forma más barata de seguro contra otro año de progreso perdido.

Saltarse el paso del presupuesto. Ambos métodos asumen un excedente mensual conocido dirigido a la deuda objetivo. Sin un presupuesto real — aunque sea aproximado — el excedente es teórico y el pago extra acaba siendo lo que casualmente quede en la cuenta el día del cargo. Construí primero el presupuesto; la elección de estrategia importa mucho menos que la consistencia del pago extra.

Cancelar tarjetas tras pagarlas. Cancelar una tarjeta después de liquidarla parece un cierre limpio, pero acorta el historial crediticio y puede disparar la utilización en las tarjetas restantes — ambos efectos dañan la puntuación crediticia justo cuando podrías querer refinanciar otras deudas a tipo más bajo. Deja la tarjeta abierta con saldo cero y considera un pequeño cargo recurrente (una suscripción de streaming) para que la entidad no la cierre por inactividad.

Tirar del plan de pensiones para pagar deuda. Rescatar un plan de pensiones o pedir un anticipo sobre él para liquidar deuda de tarjeta parece atractivo cuando los rendimientos esperados son inciertos y la TAE del consumo ronda el 22%. Los costes ocultos — la fiscalidad sobre el rescate, la pérdida de capitalización compuesta sobre el importe rescatado, las posibles penalizaciones por aportaciones a corto plazo — normalmente borran el ahorro de cabecera. Trata el plan de pensiones como off-limits salvo en escenarios de emergencia muy estrictamente definidos.

Ignorar el mínimo de las deudas no objetivo. Ambas estrategias requieren pagar el mínimo de cada deuda y dirigir solo el extra a la objetivo. Saltarse un mínimo de una deuda no objetivo porque toda la liquidez se fue a la objetivo dispara comisiones de demora y — críticamente — puede activar la TAE de penalización, que aniquila meses de ahorro de intereses. Automatiza los mínimos; gestiona el extra de forma manual.

Tratar el plan como binario. Los planes se abandonan cuando el lenguaje cambia de "estoy pagando deuda" a "he fracasado pagando deuda". Un mes con la mitad del extra previsto sigue siendo progreso. Un mes saltado es un traspés, no un fracaso. Los planes más resistentes tratan los meses lentos como parte del plan, no como salidas de él.