La mayoría de los consejos de ahorro son aspiracionales pero no operativos. "Ahorra más" no es un plan — un plan especifica un monto objetivo, un plazo, un aporte mensual y una tasa de interés esperada. Sin esas cuatro variables, no hay retroalimentación, no hay señal de progreso y, generalmente, no hay cambio de comportamiento sostenido. Esta guía te muestra cómo construir un plan de ahorro con la misma precisión que aplicaría un planificador financiero profesional.

Paso 1: Define la meta con precisión

Las metas vagas — "quiero ahorrar más" o "quiero un fondo de emergencia" — fallan porque no generan un objetivo concreto. Las metas precisas sí lo hacen: "quiero $10,000 en un fondo de emergencia en 24 meses" o "quiero $25,000 para el enganche de una casa en julio de 2027."

Para cada meta, especifica:

- El monto objetivo: Investiga el costo real. Un fondo de emergencia es típicamente 3–6 meses de gastos esenciales. Un enganche suele ser del 10–20% del precio de compra más costos de cierre.

- El plazo: Una fecha específica crea urgencia y te permite calcular la tasa de aporte requerida.

- La tasa de interés: Las cuentas de ahorro de alto rendimiento en muchos países ofrecen tasas competitivas. Esto importa: en un plan de ahorro de 3 años, los intereses pueden cubrir el 5–10% de tu meta, reduciendo significativamente los aportes requeridos.

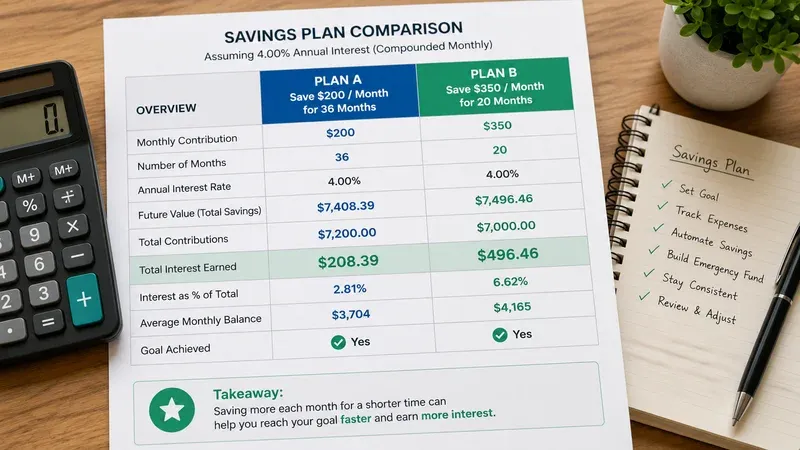

Paso 2: Calcula el aporte mensual requerido

La matemática detrás de una meta de ahorro es la fórmula estándar del valor futuro de una anualidad. Si haces un aporte mensual C a una cuenta que gana la tasa mensual r = TNA/12 durante n meses, el saldo acumulado es:

VF = C × [(1+r)^n - 1] / r

Despejar C (lo que necesitas ahorrar por mes para alcanzar la meta) es exactamente lo que hace la Calculadora de Meta de Ahorro de inmediato. Pero entender las variables te ayuda a hacer ajustes más inteligentes.

Ejemplo: Quieres $15,000 en 30 meses con una cuenta al 4.8% TNA.

- Tasa mensual r = 0.048/12 = 0.004

- Valor futuro necesario = $15,000

- Aporte mensual requerido ≈ $472

Si $472/mes supera tu presupuesto, la calculadora muestra dos opciones: reducir la meta, extender el plazo, o ambas. También puedes invertir el cálculo — ingresa el aporte mensual que puedes realizar y ve cuánto tiempo tardas en alcanzar la meta.

Paso 3: Prioriza múltiples metas

La mayoría de las personas están ahorrando para más de una cosa simultáneamente: fondo de emergencia, vacaciones, auto, retiro. Priorizar incorrectamente crea la ilusión de progreso mientras en realidad se distribuye el dinero demasiado delgado para alcanzar cualquier meta eficientemente.

Marco de prioridades práctico:

- Fondo de emergencia primero: Sin 3–6 meses de gastos en ahorros líquidos, cualquier shock financiero — pérdida de empleo, factura médica, reparación de auto — te obliga a contraer deuda cara.

- Pago de deuda de alto interés: La deuda al 18%+ TNA es más urgente que ahorrar al 5% TNA. Ver nuestra Calculadora de Pago de Tarjeta de Crédito.

- Metas de mediano plazo: Enganche, auto, boda, fondo de viaje.

- Inversión a largo plazo: Retiro, fondos educativos.

Paso 4: Automatiza los aportes el día de cobro

El cambio más efectivo que la mayoría de las personas puede hacer en su comportamiento de ahorro es automatizar los aportes para que el dinero se transfiera a ahorros antes de que ocurran las decisiones de gasto discrecional. Esta es la estrategia de "págate primero a ti mismo" — y funciona porque elimina completamente el requisito de fuerza de voluntad.

Configura una transferencia automática desde tu cuenta corriente a una cuenta de ahorro el mismo día que depositas tu sueldo. Comienza con un monto fijo en pesos (no un porcentaje, que requiere recalcular cuando el ingreso varía). Incluso $100/mes automatizados supera $300/mes manual, porque el $300 manual a menudo se convierte en $150 o cero cuando surgen gastos competidores.

Paso 5: Considera el interés — cambia la matemática

En un entorno de cero intereses, una meta de $12,000 en 24 meses requiere exactamente $500/mes. Al 5% TNA, el aporte requerido baja a unos $476/mes — ahorrándote aproximadamente $565 en aportes durante el período. A montos más altos y plazos más largos, este efecto de capitalización es dramáticamente mayor.

Para una meta de ahorro de 5 años de $60,000 al 5% TNA, el aporte mensual requerido es aproximadamente $882. Sin interés (0% TNA), necesitarías $1,000/mes — una diferencia de $118/mes o unos $7,060 en 5 años.

Paso 6: Revisa y ajusta trimestralmente

Los planes de ahorro se degradan cuando los cambios de vida superan las actualizaciones del plan. Una revisión trimestral — 15 minutos, una vez cada 3 meses — mantiene el plan vigente y el ciclo de retroalimentación activo:

- Verifica el saldo actual vs. el saldo esperado en este punto del plan

- Si estás atrasado: identifica la razón y recalcula el nuevo monto mensual requerido

- Si estás adelantado: acelera el plazo o aumenta la meta

- Verifica la tasa de interés de tu cuenta — si las tasas se han movido significativamente, actualiza el cálculo

Errores comunes en los planes de ahorro

- Establecer una meta sin plazo: No crea urgencia ni un requisito de aporte calculable.

- Ahorrar lo que "sobra" cada mes: El gasto discrecional consistentemente absorbe el ingreso sobrante. Págate primero a ti mismo.

- No considerar la inflación: Para metas a más de 5 años, considera la inflación. Usa la Calculadora de Inflación para estimar qué comprará una meta de ahorro nominal en el futuro.

- Confundir ahorros e inversiones: Los fondos de emergencia y las metas de corto plazo (menos de 3 años) deben estar en cuentas de ahorro aseguradas. Las cuentas de inversión para metas de mayor plazo ofrecen rendimientos esperados más altos pero con volatilidad.

Dónde aparcar el dinero: tipos de cuenta comparados

La cuenta adecuada depende de cuándo necesitarás el dinero y cuánta volatilidad puedes tolerar mientras tanto. Una cuenta mal alineada con el plazo de la meta es un error silencioso pero caro — una meta a cinco años en una cuenta corriente sin remuneración pierde valor real frente a la inflación, mientras que una meta a un año en bolsa puede quedar destruida por una caída del mercado el mes anterior a necesitar el dinero.

Horizonte 0–1 año. Usa una cuenta remunerada de alta rentabilidad o un fondo monetario. La TAE varía mucho entre entidades — los bancos online suelen pagar varias veces más que los bancos tradicionales sobre el ahorro básico — y la diferencia capitaliza incluso en plazos cortos. El Fondo de Garantía de Depósitos cubre hasta 100.000 € por titular y entidad. El principal está garantizado; el único riesgo es que el tipo baje si los tipos de referencia del banco central caen.

Horizonte 1–3 años. Considera letras del Tesoro, depósitos a plazo fijo o una escalera de depósitos. Las letras del Tesoro español son líquidas, están libres de riesgo de crédito y se pueden comprar directamente desde la cuenta del Tesoro o a través del banco. Una escalera de depósitos — vencimientos escalonados a 3, 6, 9 y 12 meses — te permite captar tipos a plazo más largo manteniendo una parte del ahorro accesible sin penalización.

Horizonte 3–7 años. El equilibrio se vuelve más complejo. Los instrumentos de pura liquidez pierden poder adquisitivo de forma apreciable a más de cinco años; la pura exposición a renta variable lleva un riesgo de drawdown real que se compone con el momento exacto en que necesites el dinero. Un planteamiento equilibrado — 60–70% en fondos de renta fija de duración corta y 30–40% en un fondo índice de renta variable global — reparte la diferencia razonablemente bien para la mayoría de ahorradores sin exigir gestión activa.

Horizonte 7+ años. Una cartera diversificada de fondos índice de renta variable de bajo coste históricamente supera al efectivo y a la renta fija en cualquier periodo de siete años, aunque con volatilidad intermedia significativa. Para la jubilación en concreto, los planes de pensiones individuales y los planes de previsión asegurados (PPA) ofrecen ventajas fiscales — deducción en IRPF dentro del límite anual — que casi siempre mejoran al equivalente gravado, incluso con sus límites de aportación y restricciones de rescate. La fricción fiscal de una cuenta gravable se compone en tu contra década tras década.

Detonantes conductuales que mejoran la adherencia al plan

La tasa de ahorro que realmente aparece en la cuenta a fin de año suele ser entre un 20% y un 40% inferior a la planificada en enero. La brecha no suele ser de ingresos o gastos: es cómo el plan interactúa con la conducta humana real. Hay tres elecciones estructurales que cierran de forma fiable esa brecha sin exigir más disciplina ni más ingresos.

Precomprometer las subidas futuras. Decide hoy, por escrito, que la próxima subida se reparta al 50% entre más ahorro y más estilo de vida. Hacerlo antes de que la subida llegue funciona porque el dinero aún no ha entrado en la línea de gasto base. Hacerlo después de que la subida llegue casi nunca funciona porque el estilo de vida absorbe la diferencia en un ciclo de facturación. La misma lógica vale para devoluciones de Hacienda, pagas extra e ingresos puntuales — son más fáciles de derivar al ahorro si el destino por defecto está fijado antes de que el dinero llegue.

Poner nombre a la cuenta según la meta. Los economistas conductuales lo llaman contabilidad mental, y los estudios de campo muestran de forma reiterada que importa. Una cuenta genérica de "Ahorros" pierde más que una cuenta llamada "Entrada Vivienda 2028", porque retirar dinero de la cuenta nombrada se siente como socavar un compromiso específico, no como reequilibrar un fondo intercambiable. La mayoría de bancos online permiten crear varias subcuentas bajo un mismo acceso sin coste adicional — aprovéchalo.

Crear fricción asimétrica entre cuentas. Mantén la cuenta de ahorro en un banco distinto al de la cuenta nómina. El retraso de 1–2 días en cada transferencia de salida frena las retiradas impulsivas sin afectar a las entradas. Este único cambio reduce de manera apreciable las salidas "discrecionales" en estudios a nivel de cuenta, y no cuesta nada.

Ninguno de estos detonantes sube la rentabilidad del ahorro; suben la tasa real de aportación. En un horizonte de 5–10 años, la tasa que se aporta compone mucho más que la tasa que se gana. La diferencia entre un 4,5% TAE y un 5,0% TAE sobre 300 € mensuales durante cinco años es de unos 200 €. La diferencia entre 300 € mensuales constantes y 230 € mensuales de media inconsistente en el mismo plazo ronda los 4.000 €. La arquitectura conductual del plan, en resumen, domina la arquitectura financiera por un orden de magnitud.