Comprar un auto es una de las decisiones financieras más grandes que toman la mayoría de los hogares. Sin embargo, muchos compradores se concentran casi exclusivamente en el pago mensual, sin entender cómo ese pago se traduce en costo total. Un pago de $450/mes en un préstamo de 72 meses puede representar $5,000–$8,000 más en gasto total que un pago de $550/mes en un préstamo de 48 meses para el mismo vehículo. Esta guía explica cómo la tasa de interés, el plazo, el enganche y el valor del auto de intercambio interactúan para determinar el costo real del financiamiento.

Cómo funciona el interés de un préstamo de auto

Los préstamos de auto usan amortización de interés simple. Cada pago mensual consta de un componente de interés y uno de capital. El interés de cualquier mes dado equivale al saldo restante multiplicado por la tasa mensual (TNA/12). A medida que el saldo disminuye, el componente de interés se reduce y el de capital crece — este es un préstamo amortizante.

La fórmula clave es la fórmula estándar de pago de préstamo:

Pago = P × [r(1+r)^n] / [(1+r)^n − 1]

Donde P es el capital (monto financiado), r es la tasa mensual (TNA/12) y n es el número de pagos. La Calculadora de Préstamo para Auto resuelve esto instantáneamente para cualquier combinación de variables y muestra el calendario de amortización completo.

Tasa de interés: el costo real del préstamo

La tasa de interés anual es el costo anualizado del préstamo. Incluso diferencias pequeñas en la tasa tienen un impacto significativo en el costo total:

- $25,000 financiados al 5% TNA durante 60 meses: $472/mes, $3,307 en intereses totales

- $25,000 financiados al 7% TNA durante 60 meses: $495/mes, $4,702 en intereses totales

- $25,000 financiados al 9% TNA durante 60 meses: $519/mes, $6,125 en intereses totales

La diferencia entre una tasa del 5% y del 9% en un préstamo de auto típico es de unos $2,800 en intereses totales. La tasa la determinan tu historial crediticio, el plazo del préstamo, el prestamista y si estás comprando nuevo o usado.

Consejo práctico: Obtén preaprobación de tu banco o cooperativa de crédito antes de visitar el concesionario. Esto te da una tasa de respaldo y poder de negociación frente al financiamiento del concesionario.

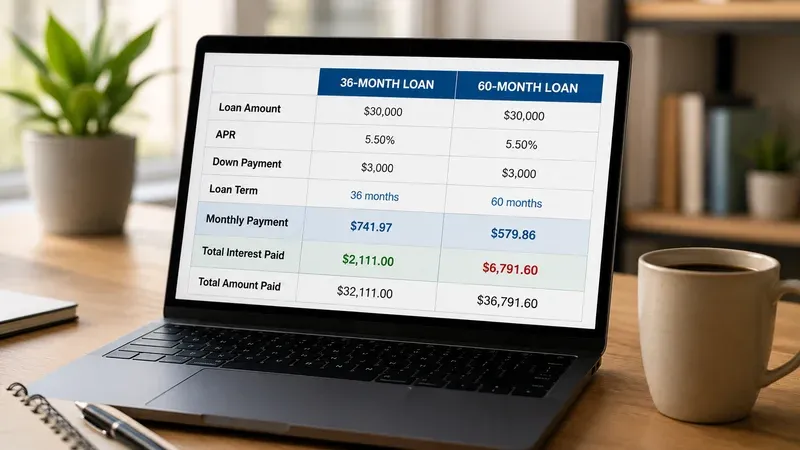

Plazo del préstamo: la disyuntiva entre cuota y costo total

Extender el plazo reduce los pagos mensuales pero aumenta significativamente el interés total pagado. Muchos compradores optimizan para el pago mensual más bajo, eligiendo inadvertidamente plazos que maximizan los ingresos del prestamista.

$30,000 al 6.5% TNA en cuatro plazos:

- 36 meses: $920/mes | $3,101 en intereses totales

- 48 meses: $712/mes | $4,150 en intereses totales

- 60 meses: $587/mes | $5,219 en intereses totales

- 72 meses: $505/mes | $6,309 en intereses totales

El préstamo a 72 meses cuesta $3,209 más en intereses que el de 36 meses. Peor aún, los préstamos de mayor plazo crean riesgo de quedar "bajo el agua" — el saldo del préstamo puede exceder el valor de mercado depreciado del auto durante un período prolongado.

Enganche: cómo afecta más que solo la cuota mensual

Un enganche mayor reduce el monto financiado y, por tanto, el pago mensual y el interés total. Pero también afecta tu posición de capital desde el primer día, reduciendo el riesgo de quedar bajo el agua. Los autos típicamente se deprecian un 20–30% en el primer año; sin un enganche suficiente, rápidamente puedes deber más de lo que vale el auto.

La recomendación estándar es del 20% de enganche en autos nuevos y del 10% en usados. En un vehículo nuevo de $35,000, el 20% de enganche ($7,000) reduce el monto financiado de $35,000 a $28,000 al 6% TNA durante 60 meses:

- Sin enganche: $677/mes, $5,619 en intereses totales, alto riesgo de quedar bajo el agua año 1–2

- Con 20% de enganche: $541/mes, $4,494 en intereses totales, riesgo mínimo de quedar bajo el agua

Valor del auto de intercambio y beneficios fiscales

Cuando entregas tu auto como parte del pago, el concesionario aplica su valor como crédito hacia el precio de compra. En muchos países y estados de EE.UU., esto reduce el monto imponible de la compra, lo que significa que pagas impuesto sobre ventas o IVA solo sobre la diferencia entre el precio del nuevo vehículo y el valor del auto de intercambio.

Ejemplo: Compras un auto de $32,000 y entregas un vehículo valorado en $8,000 con un impuesto del 8%:

- Sin beneficio de intercambio: Impuesto = $32,000 × 8% = $2,560

- Con beneficio de intercambio: Impuesto = ($32,000 − $8,000) × 8% = $1,920

- Ahorro fiscal: $640

La Calculadora de Préstamo para Auto aplica este beneficio fiscal automáticamente al calcular el monto total financiado.

Cómo usar la Calculadora de Préstamo para Auto

La Calculadora de Préstamo para Auto toma como entradas el precio del vehículo, el enganche, el valor del auto de intercambio, la tasa de impuesto sobre ventas, la TNA y el plazo, y devuelve:

- Pago mensual

- Monto total financiado (después de enganche, intercambio e impuestos)

- Total de intereses pagados durante la vida del préstamo

- Costo total del préstamo (capital + intereses)

- Calendario de amortización completo mostrando saldo, pago, interés y capital por cada mes

La herramienta de comparación de plazos muestra dos plazos lado a lado, haciendo inmediatamente visible la compensación entre cuota mensual y costo total.

Refinanciar un préstamo de auto: cuándo conviene

La mayoría de compradores tratan el préstamo de auto como algo fijo una vez firmado, pero refinanciar es una palanca legítima para reducir el coste total — sobre todo si tu perfil crediticio ha mejorado tras la compra o si los tipos de mercado han bajado. Muchos bancos online y cooperativas de crédito refinancian préstamos de auto sin comisión de apertura una vez transcurridos 60–90 días desde la firma original. La mecánica es sencilla: una nueva entidad cancela el préstamo antiguo y emite uno nuevo a tipo, plazo o ambos distintos.

La regla de decisión tiene tres componentes. Primero, la diferencia de tipo: refinanciar suele tener sentido solo si la nueva TAE es al menos un punto porcentual inferior a la actual. Segundo, el plazo restante: refinanciar al final del préstamo original (con menos de 12–18 meses pendientes) rara vez produce un ahorro relevante porque la mayor parte de los intereses ya está pagada — los préstamos de auto se amortizan como las hipotecas, con cuotas iniciales muy cargadas de intereses. Tercero, el coste de cualquier comisión de cancelación anticipada o trasferencia de título del préstamo original; algunos contratos incluyen una estructura de interés precomputado que penaliza la amortización anticipada más de lo que sugiere el saldo pendiente.

Un ejemplo práctico: en un préstamo de 25.000 € a 60 meses originalmente al 9% TAE, refinanciar tras 12 meses al 6% TAE con 48 meses pendientes ahorra alrededor de 1.400 € en intereses restantes. La misma operación con solo 18 meses pendientes ahorraría unos 350 € — sigue mereciendo la pena, pero con un retorno mucho menor para el papeleo implicado. Ejecuta la calculadora dos veces: una con el calendario restante del préstamo original, y otra con el calendario nuevo bajo las condiciones propuestas. La diferencia en intereses totales restantes es el ahorro real.

Una trampa a evitar: refinanciar a plazo más largo solo para bajar la cuota mensual. Esto convierte muchas veces una refinanciación favorable en una más cara, incluso a TAE inferior, porque estiras el capital sobre más meses. Si el problema es de tesorería mensual, la extensión de plazo puede ser defendible, pero sé honesto sobre si estás ahorrando dinero o solo reordenando cuándo lo pagas.

Seguros y extras del concesionario que inflan el préstamo

El departamento financiero de un concesionario funciona como centro de beneficio, no como servicio. El coche está vendido; la fase de financiación y seguros (lo que en mercados anglosajones llaman F&I) es donde se recupera margen vía extras. Los más habituales son el seguro GAP, las garantías extendidas, los tratamientos de pintura y tapicería, los planes de reposición de llaves y las coberturas de neumáticos y llantas. Algunos tienen valor real; muchos están marcados a 2–3 veces lo que cuesta una cobertura equivalente fuera del concesionario.

El seguro GAP cubre la diferencia entre el saldo pendiente del préstamo y el valor venal del vehículo si se siniestra o lo roban. Es más relevante cuando aportas poca entrada en un préstamo a plazo largo, porque los vehículos se deprecian más rápido de lo que se amortiza el préstamo durante el primer o segundo año — puedes deber más de lo que paga el seguro a todo riesgo. El GAP del concesionario suele costar 400–1.000 € financiados dentro del préstamo; el GAP equivalente contratado con tu aseguradora habitual o como extensión del seguro a todo riesgo suele costar entre 30 y 80 € al año, facturado aparte. La versión del concesionario es cómoda pero con frecuencia 5–10 veces más cara durante toda la vida del préstamo, y financiarla significa pagar intereses sobre el propio coste del seguro.

Las garantías extendidas son similares. El margen es elevado, las exclusiones son densas y el proceso de reclamación suele exigir talleres autorizados. Para un vehículo todavía dentro de la garantía de fábrica de 3–5 años, una garantía extendida comprada al firmar puede revisarse más adelante — la mayoría de proveedores venden cobertura en cualquier momento antes de que expire la de fábrica, frecuentemente más barata si se compra a un tercero independiente y no al concesionario.

La regla pragmática: nunca decidas extras durante la propia conversación de financiación. Pide las condiciones por escrito, llévatelas a casa y compáralas con proveedores externos y con tu seguro actual. Cualquier oferta que exija decisión el mismo día casi siempre está sobreprecio. Si insisten, niega ese extra concreto; las condiciones de financiación en sí casi siempre pueden aceptarse igualmente sin el paquete adicional.

Cuando ejecutes esta calculadora, modela el precio de cualquier extra como una línea separada en lugar de incorporarlo silenciosamente al préstamo. Añadir 1.000 € de GAP y garantía a un préstamo de 25.000 € a 60 meses al 7% suma alrededor de 20 € al mes en cuota y unos 200 € en intereses adicionales — un coste oculto que no aparece en la cifra de cuota mensual que negociaste.

Coche nuevo, seminuevo y de ocasión: cómo cambia el préstamo

El tipo de vehículo afecta no solo al precio sino al TAE disponible y al perfil de depreciación. Los coches nuevos suelen acceder a tipos promocionales del fabricante — a veces 0% o 1% TAE en marcas que quieren mover inventario — pero pierden 20–25% de valor el primer año. Los seminuevos certificados (1–3 años) evitan la depreciación más fuerte y suelen conservar la mayor parte de la garantía de fábrica, pero su TAE está típicamente 1–3 puntos por encima del nuevo y rara vez aplican promociones del fabricante. Los coches usados con más de cuatro años o 60.000 km tienen TAE aún más elevadas (3–5 puntos sobre nuevos), porque el riesgo crediticio del prestamista aumenta cuando el colateral envejece.

El cálculo justo no es comparar TAE contra TAE, sino coste total de propiedad: precio + intereses totales + seguro estimado a 5 años + impuesto de circulación + depreciación proyectada al final del plazo. Ejecuta la calculadora una vez para cada escenario realista — un nuevo con tipo promocional, un seminuevo a tipo de mercado, un usado a tipo más alto — y suma una estimación de seguro y depreciación por cada uno. El balance suele favorecer al seminuevo certificado, pero en años con promociones agresivas del fabricante el nuevo puede salir mejor a coste total. Lo que casi nunca sale mejor es el coche muy usado financiado a TAE alto: la combinación de TAE elevado y mayor probabilidad de averías costosas eleva el coste total real muy por encima del precio de etiqueta.