Un peso hoy comprará más que un peso en diez años. Esta disminución del poder adquisitivo a lo largo del tiempo, llamada inflación, es una de las fuerzas más persistentes y subestimadas en las finanzas personales. La inflación promedio en economías desarrolladas ha rondado el 2–4% anual históricamente, pero incluso una inflación del 3% convierte $100,000 en el equivalente de $74,400 de poder adquisitivo de hoy en diez años — una disminución del 26% sin cambiar un centavo de tu balance. Esta guía explica cómo se mide la inflación, cómo calcula su impacto y cómo incorporarla en tu planificación financiera.

Cómo se mide la inflación: el Índice de Precios al Consumidor

El Índice de Precios al Consumidor (IPC) mide el cambio de precio promedio de una canasta de bienes y servicios de consumo representativos a lo largo del tiempo. Las canastas del IPC incluyen típicamente categorías como vivienda, alimentos, transporte, atención médica, educación y entretenimiento, con pesos que reflejan los patrones de gasto promedio del hogar.

La tasa de inflación de un período se calcula como:

Tasa de inflación = (IPC período actual − IPC período base) / IPC período base × 100%

Por ejemplo, si el IPC era 260 en enero de 2020 y 295 en enero de 2025, la inflación acumulada durante ese período fue (295 − 260) / 260 × 100% = 13.5%. Cada jurisdicción tiene su propio organismo de medición del IPC — INDEC en Argentina, INEGI en México, DANE en Colombia — con metodologías similares pero diferentes canastas regionales.

El cálculo del poder adquisitivo

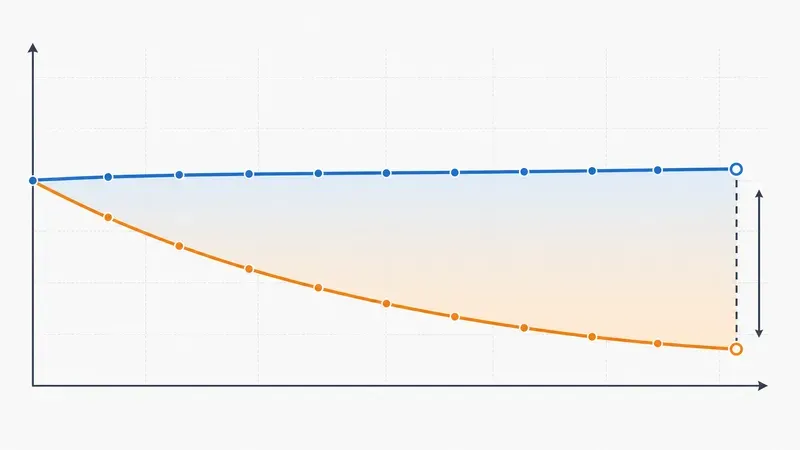

El poder adquisitivo expresa cuántos bienes puede comprar una cantidad fija de dinero en relación con un período de referencia. Si una canasta de bienes cuesta $100 en 2015 y la misma canasta cuesta $127 en 2025, el poder adquisitivo de $100 del 2015 en términos del 2025 es $127. Para ir en la otra dirección — ¿cuánto valen hoy $10,000 de 2015? — dividimos por el índice de inflación: $10,000 / 1.27 = $7,874 en términos reales del 2015.

La Regla del 70 ofrece una estimación mental: el poder adquisitivo se reduce a la mitad en aproximadamente 70 / tasa de inflación años. Al 2% de inflación, el poder adquisitivo se reduce a la mitad en 35 años. Al 7% de inflación, se reduce a la mitad en solo 10 años. Esta regla ilustra por qué países con inflación alta crean devastación financiera tan rápidamente.

Rendimientos nominales vs. reales: la distinción crítica

El rendimiento nominal de una inversión es el porcentaje de ganancia tal como aparece en los estados de cuenta — el crecimiento del saldo sin ajuste por inflación. El rendimiento real es el rendimiento nominal menos la inflación, representando el incremento real en poder adquisitivo.

La fórmula exacta (ecuación de Fisher) es:

Rendimiento real = (1 + Rendimiento nominal) / (1 + Tasa de inflación) − 1

A tasas bajas, la aproximación funciona bien: Rendimiento real ≈ Rendimiento nominal − Inflación. Si una cuenta de ahorros paga el 4% nominal mientras la inflación es del 3%, el rendimiento real es aproximadamente 1% — tu poder adquisitivo crece, pero lentamente. Si la inflación supera el rendimiento nominal (un escenario de "tasas de interés reales negativas"), el ahorro pierde poder adquisitivo incluso cuando el saldo crece.

Inflación e ingresos de retiro: la brecha del estándar de vida

Los planificadores de retiro consideran la inflación como una de las tres principales variables de riesgo en la planificación de largo plazo (junto con la longevidad y los rendimientos de mercado). Un portafolio de retiro de $1,000,000 suficiente para generar $40,000 anuales de gastos hoy necesita generar $48,980 en 10 años con una inflación del 2% para mantener el mismo estándar de vida — y $67,196 en 20 años.

Esto impacta la planificación de retiro de tres maneras importantes:

- Tamaño del portafolio objetivo: La meta de ahorro de retiro debe calcularse en términos del costo futuro de los gastos, no de los gastos actuales

- Tasa de retiro: La regla del 4% asume una inflación del 3%; el portafolio necesita crecer por encima de la inflación para sostener retiros reales estables

- Asignación de activos: Los activos que históricamente superan la inflación (renta variable, bienes raíces, TIPS) necesitan estar presentes en el portafolio de retiro

La Calculadora de Inflación puede responder a: "¿Cuánto necesitaré en dólares futuros para cubrir mis gastos actuales en 25 años?" — entrada fundamental para la planificación del ahorro de retiro junto con la Calculadora de Meta de Ahorro.

Usos prácticos de la calculadora de inflación

Más allá de la planificación de retiro, la calculadora de inflación tiene aplicaciones en muchos escenarios financieros comunes:

- Análisis de compensación: Compara un aumento de sueldo del 4% con una inflación del 3% — ¿cuánto realmente mejoró tu poder adquisitivo? La calculadora convierte esto a términos reales

- Evaluación de inversiones: Un bono que paga 5% cuando la inflación es 4% ofrece solo 1% de rendimiento real — mucho menos atractivo que los nominales sugieren

- Comparación histórica de precios: ¿Cuánto costaba en términos actuales una casa de $85,000 de 1995? La calculadora convierte cualquier valor histórico a equivalentes actuales

- Presupuesto empresarial: Proyectar costos operativos futuros usando supuestos de inflación realistas en lugar de precios fijos del año actual

- Ajuste de alquiler: Determinar si los aumentos de alquiler anuales son superiores, iguales o inferiores a la inflación en términos del poder adquisitivo

Inflación en Argentina y América Latina: consideraciones especiales

Varios países de América Latina experimentan periodicamente inflación significativamente por encima de los promedios históricos de economías desarrolladas. En estos contextos, los cálculos de poder adquisitivo se vuelven aún más críticos:

- Los ahorros en cuenta corriente sin rendimiento pierden valor rápidamente en términos reales

- Los contratos a largo plazo (arrendamientos, préstamos de tasa fija) crean beneficiarios y perjudicados según quién tenga el activo real y quién tenga la deuda nominal

- Los activos reales (propiedades, dólares, commodities) frecuentemente sirven como cobertura de inflación

- La distinción entre el tipo de cambio oficial y el paralelo crea complejidades adicionales en las comparaciones de poder adquisitivo

La Calculadora de Inflación permite ingresar cualquier tasa de inflación histórica o proyectada, lo que la hace directamente útil para escenarios de alta inflación.

Inflación personal vs IPC general: por qué divergen

El IPC publicado representa el cambio de precio de una cesta de bienes y servicios consumida por un hogar medio. Tu hogar no es el hogar medio. Si una proporción desproporcionada de tu gasto va a categorías con inflación por encima de la media — sanidad, educación, vivienda urbana, cuidados de mayores — tu inflación personal puede correr 1–3 puntos porcentuales por encima de la cifra de cabecera, año tras año. Esa brecha capitaliza: una inflación personal del 5% frente a una general del 3% durante diez años significa alrededor de un 22% más de pérdida de poder adquisitivo acumulada de lo que sugeriría el dato publicado.

Tres categorías explican la mayoría de la divergencia. La sanidad privada históricamente sube 1–2 puntos porcentuales más rápido que el IPC general en muchos mercados, y la brecha se ensancha con la edad porque la sanidad pasa de representar un 4–6% del gasto personal en edad media a más del 12% en jubilación. La educación privada y universitaria ha corrido entre 2 y 4 puntos por encima del IPC general durante décadas en la mayoría de economías desarrolladas; para hogares con hijos en edad universitaria, esta categoría por sí sola puede mover la inflación personal de manera notable. La vivienda urbana, tanto en alquiler como en costes de propiedad, ha excedido sustancialmente la inflación media de vivienda en áreas metropolitanas grandes durante los últimos 15+ años — los hogares en esas áreas viven una realidad inflacionaria distinta a la del promedio nacional.

A la inversa, algunas categorías se desinflactan o apenas se inflactan — electrónica de consumo, telecomunicaciones y algunas categorías de ropa. Hogares cuyo gasto se inclina hacia esas categorías pueden experimentar una inflación por debajo de la general. La conclusión práctica: cuando planifiques jubilación, gastos de sanidad o educación, no asumas que el IPC general captura tu trayectoria personal. Construye una estimación personal ponderando la inflación por categorías según tu gasto real, y usa esa cifra en el modo proyectado de la calculadora en lugar de la media nacional publicada.

Coberturas reales contra la inflación: qué funciona realmente

Si la inflación erosiona el valor real del efectivo y de los activos de renta fija, ¿qué preserva de manera fiable el poder adquisitivo en horizontes largos? El registro histórico apunta a un número pequeño de categorías de activos, cada una con sus contrapartidas.

Los bonos públicos ligados a inflación (TIPS estadounidenses, gilts indexados británicos, instrumentos equivalentes en otros mercados) ajustan el principal explícitamente con el IPC publicado, ofreciendo una cobertura casi directa. La contrapartida es la rentabilidad: las rentabilidades reales de estos bonos han ido de negativas a moderadamente positivas en los últimos 20 años, así que preservan poder adquisitivo pero no lo hacen crecer de forma significativa. Son un instrumento defensivo, no de crecimiento.

La propiedad amplia de renta variable ha superado históricamente la inflación en periodos rolling de 15–20 años, aunque con drawdowns intermedios significativos y sensibilidad al régimen inflacionario concreto. Las empresas con poder de fijación de precios — capacidad de trasladar subidas de coste a clientes sin perder volumen — lo hacen especialmente bien en inflación moderada. Sin embargo, los años 70 vieron periodos extendidos con rendimientos reales negativos en bolsa, así que la cobertura no es universal en todos los regímenes inflacionarios.

Los activos reales — vivienda en propiedad, suelo productivo y, en menor medida, materias primas — tienden a preservar el poder adquisitivo porque su coste de reposición sube con los precios generales. La vivienda en propiedad además ofrece un rendimiento implícito a través del alquiler que no se paga, lo cual es relevante en áreas donde los alquileres suben más rápido que el IPC general. Las materias primas son volátiles y no producen flujo de caja, así que son una cobertura táctica más que un pilar estructural de cartera.

El capital humano — habilidades cuya remuneración indexa al menos a la inflación — es la cobertura más infravalorada y a la vez la más accesible. Trabajadores cualificados con habilidades demandadas suelen ver subidas salariales que igualan o exceden la inflación; trabajadores en sectores con poder negociador débil ven sus salarios reales erosionarse año tras año. Invertir en formación continua y en habilidades transferibles puede ser, en términos esperados, una mejor cobertura contra la inflación a 20 años que cualquier reasignación de cartera — y produce rendimientos compuestos que la calculadora no captura.